Universidad Veracruzana, México.

Fecha de recepción: 14 de enero de 2026

Fecha de aceptación: 06 de marzo de 2026

Fecha de publicación: 21 de marzo de 2026

Esta obra está bajo la licencia Creative Commons Attribution-NonCommercial 4.0 International.

DOI: https://doi.org/10.61752/acd.i18.274

ISSN: 2683-3344

Universidad Veracruzana, México.

Fecha de recepción: 14 de enero de 2026

Fecha de aceptación: 06 de marzo de 2026

Fecha de publicación: 21 de marzo de 2026

Esta obra está bajo la licencia Creative Commons Attribution-NonCommercial 4.0 International.

El objetivo de este trabajo es conocer el nivel de conocimiento y aplicación de educación financiera que tienen los docentes universitarios. Se trabajó empleando el paradigma positivista, por lo que se diseñó un instrumento de investigación que consistió en una escala estimativa de seis categorías: educación financiera, ahorro, préstamos, crédito, inversiones y proyectos financieros; y se aplicó a una muestra de 41 docentes (en el periodo febrero-julio 2025) de la Facultad de Contaduría y Negocios de la Universidad Veracruzana, campus Mocambo. A través de esta investigación, se reveló que los académicos de la facultad, en su mayoría, cuentan con conocimientos financieros para el mejor aprovechamiento de sus recursos monetarios.

Educación financiera, académicos universitarios, ahorro, préstamos, inversiones, proyecto financiero

The objective of this paper is to find out the level of knowledge on financial education of university academics. Positivist paradigm was applied, therefore a research instrument was designed including six categories: financial education, savings, loans, credit, investing and financial projects; it was applied entailing a sample of forty-one academics (during August 2023 to January 2024 period) of the Business and Accounting School of Universidad Veracruzana, Mocambo campus. Through this research, it was unveiled that the school academics, on their majority, hold financial knowledge to seize their financial resources.

Financial literacy, university academics, savings, loans, investments, financial project

La educación financiera se ha convertido mundialmente en una prioridad para las instituciones públicas, privadas, pero también es un tema de relevancia para el ser humano poder contar con este proceso de formación. Debido a que nos encontramos en una sociedad inmersa en la globalización, información, tecnología, medios de comunicación, intercambio de bienes y servicios donde nuestras acciones y la falta de educación financiera puede ser perjudicial para nuestras finanzas personales (Gamboa, 2024).

Diversos estudios recientes señalan que la educación financiera es un elemento clave para mejorar la toma de decisiones económicas de las personas. De acuerdo con Lusardi (2019), el conocimiento financiero permite comprender conceptos como ahorro, inversión y crédito, lo que contribuye a una mejor planificación financiera.

Por ello, la educación juega un papel fundamental para el desarrollo, tanto de las personas como de las sociedades, como lo expresa Singer, (Oliveras & Vázquez, 2025). Porque el proceso educativo debe darse a lo largo de toda la vida, por lo que es continuo e inherente al ser humano ya sea de manera formal e informal, siempre estará presente en nuestras vidas. Es por ello, que organismos como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), El Banco Mundial, el G-20, el Banco Interamericano de Desarrollo (BID) y El Centro de Estudios Monetarios Latinoamericanos (CEMLA) han tomado la iniciativa en este tema, para el desarrollo de estrategias como foros, investigaciones, publicaciones y programas con la finalidad de divulgar la información y sensibilizar a las personas sobre la importancia de tener una educación financiera (Marshall, 2014). Esto, debido a que existe un gran desconocimiento de la educación financiera en la sociedad, pues la mayoría de los casos se piensa que este término debe ser estudiado por especialistas o aquellas personas que se desenvuelven en mercados financieros, sin considerar que cómo sociedad debemos de tener una cultura financiera que nos permita saber cómo planear nuestros ingresos y gastos ya que este tipo de educación contribuye a una mejor calidad de vida (López, 2024).

Por ello, la falta de educación financiera y conocimiento puede llevar a los individuos a no ahorrar lo suficiente para el retiro, sobre invertir en activos riesgosos participar en el sector financiero informal, es decir que el poseer poca o nula educación y conocimiento financiero puede provocar que se pospongan decisiones, no se tenga un proyecto de vida que considere el aspecto financiero, se tomen malas decisiones que generen como resultado endeudamiento o no ahorrar y sea mínima la ganancia que podría obtenerse al invertir recursos, al no tener conocimiento del funcionamiento del Sistema Financiero. De acuerdo a esto, López (citado por Sánchez Puga & Santos Mayorga, 2020) “considera que tener una sociedad con educación financiera pertinente impacta positivamente en la economía del país, ya que permite a la población tomar parte en el cambio, implementando decisiones colectivas que converjan con los objetivos de política económica y social que formula el gobierno, lo que fortalece la persistencia, impulso y ampliación de la bancarización hacia fragmentos de la población hasta ahora excluidos”.

En ese sentido, debemos de entender a la educación financiera como los conocimientos y habilidades relacionadas con la administración del dinero (Mandell, 2024). El dominio de estas categorías, es lo que posibilita al individuo poseer la capacidad de hacer juicios financieros basados en la información disponible que le permiten tomar decisiones efectivas sobre la administración del dinero.

De acuerdo con Remund la educación financiera se refiere al nivel de comprensión de los conceptos clave relacionados con las finanzas, así como a la habilidad y seguridad para gestionar las finanzas personales. Esto implica tomar decisiones acertadas a corto plazo y desarrollar una planificación financiera sólida a largo plazo, considerando tanto los eventos de la vida como las fluctuaciones económicas. (Remund, 2010).

Gómez define a la educación financiera como aquella que “transmite conocimiento, habilidades y actitudes necesarias con la finalidad de que las personas adopten buenas prácticas de manejo de dinero para la generación de ingreso, gasto, ahorro, endeudamiento e inversión”. (Gómez, 2019, pp. 73)

Por lo anterior, como requisito necesario para poseer una educación financiera es indispensable que los individuos conozcan, no solamente los productos y servicios financieros que se ofrecen en el mercado, sino también a las instituciones financieras con las que pueden o deben operar y a cuáles recurrir, así como tener prácticas de una planeación financiera donde les permita identificar sus ingresos, gastos y ahorro para reducir el endeudamiento y poder invertir.

De ahí la importancia de esta investigación, puesto que busca examinar si los académicos de la facultad de contaduría y negocios cuentan con una educación financiera que les proporciona herramientas para una gestión adecuada de sus recursos económicos, toma de decisiones informadas y preparación para su estabilidad financiera futura. Su impacto se observa en la prevención del endeudamiento problemático, mejora del bienestar mental y un mejor desempeño académico y profesional al reducir el estrés financiero y promover hábitos financieros responsables. En este sentido, la educación financiera es un tema de gran relevancia en el contexto internacional y particularmente en México.

En el entorno global, la educación financiera ha ganado terreno en las últimas décadas, pues han surgido propuestas que han tenido como finalidad diseñar programas de formación efectivos y evaluar su impacto en el desarrollo de habilidades que familiaricen y ayuden a planificar a las personas sus capitales económicos (Bongini, citado por George-Reyes et al., 2023).

En el caso de América Latina, se han realizado programas de educación financiera que están enfocados desde los niños hasta los adultos, a través del uso de talleres interactivos, videos, fotografías y folletos que tienen como finalidad incentivar la cultura del ahorro en todos los participantes, lo que a largo plazo puede dar como resultado un crecimiento económico o productivo. A continuación se presentan algunos países que tienen una cantidad mayor de programas acerca de la educación financiera son: Chile el país con mayor programas realizadas en su economía (12) los cuales fueron elaborados por entidades públicas tales como servicio nacional del consumidor; Ministerio de Desarrollo Social, Fundación Itaú con Educar Chile entre otros; estos programas fueron dirigidos mayormente a los niños, jóvenes y personas vulnerables; Colombia es el segundo país con mayor cantidad de programas (11) los cuales fueron elaborados por entidades públicas y privadas tales como Bancamia, Banco Av. Villas, Banco Colpatria, Ban Colombia algunas de estas instituciones han enfocado estos programas a sus clientes, no obstante también se han enfocado en los niños, jóvenes y personas vulnerables; y México es el tercer país con más programas implementados en su economía (9) realizados por entidades públicas y asociaciones tales como Banco de México, HSBC, Banco BBVA, CONDUSEF, Asociación Mexicana de Afores (Amafore), las cuales se enfocaron en la población en general pero haciendo énfasis en los niños y jóvenes.

La mayoría de los programas de educación financiera van dirigidos a concientizar sobre la importancia del saber financiero, el común denominador es la enseñanza de conceptos financieros, tales como el ahorro, la inversión, el costo de los préstamos y en pocos casos el objetivo de los programas ha sido incentivar emprendimientos con preparación financiera.

Según estudios recientes, México es el país con peor educación financiera en Latinoamérica, con solo el 22% de la población contando con un conocimiento satisfactorio sobre finanzas (Generación Anáhuac, 2022 como se citó en Oliveras Baxin & Vázquez Cruceta, 2025). Esta realidad se refleja incluso en académicos de carreras relacionadas con la economía y los negocios, quienes muestran falta de aplicación en educación y cultura financiera. (Moreno, G. 2024). En ese sentido se ha visto que, en México, la educación financiera es un aspecto clave, pero su impacto sigue siendo limitado, lo que conlleva a que la falta de conocimiento financiero conduzca a un presupuesto deficiente, ahorro ineficaz y una mayor vulnerabilidad a la deuda (Giang citado por Oliveras Baxin & Vázquez Cruceta, 2025). Las personas sin educación financiera tienen más probabilidades de tomar decisiones desinformadas que pongan en peligro su estabilidad económica. También puede llevar a problemas de endeudamiento, como se evidencia en el hecho de que el 67% de los millennials mexicanos tienen deudas y el 23% no tiene un plan para pagarlas (The Mexican Press, 2023, como se citó en Peñarreta-Quezada et al., 2024).

Esta investigación, se realizó desde un enfoque cuantitativo, con la finalidad de examinar la educación financiera que poseen los académicos universitarios, utilizando herramientas estadísticas para recolectar y analizar datos. Según Hernández Sampieri et al. (2022). El estudio se centró en los académicos de la Facultad de Contaduría y Negocios de la Universidad Veracruzana, Campus Mocambo, durante el periodo febrero - julio 2025.

Se utilizó un diseño no experimental, con alcance descriptivo, orientado a especificar características y prácticas financieras de los académicos. La población fue de 74 académicos, con una muestra de 41 académicos de los programas de Contaduría y Gestión y Dirección de Negocios. La recolección de datos se realizó mediante un cuestionario estructurado compuesto por 10 preguntas diseñadas bajo una escala nominal, permitiendo clasificar las respuestas de los participantes en diferentes categorías: educación financiera, ahorro, presupuesto, crédito e inversión, distribuido a través de WhatsApp y correo institucional.

Su elaboración incluyó la formulación de preguntas, revisión y adaptación en Microsoft Forms, distribución digital, y posterior tabulación y análisis gráfico de los datos, el cual fue sometido a un proceso de validación mediante juicio y conocimiento en el área de estudio.

En este apartado se presentan los resultados obtenidos sobre el nivel de conocimiento sobre educación financiera de los académicos de la Facultad de Contaduría y Negocios de la Universidad Veracruzana.

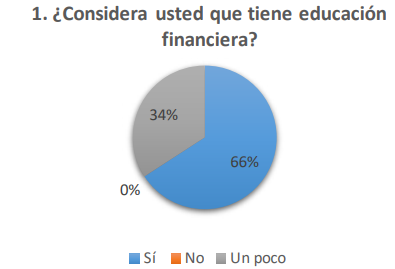

Es por ello, que la primera interrogante que se busca responder es ¿Consideran que cuentan con una educación financiera? permitiendo identificar el grado de comprensión y aplicación del concepto de educación financiera.

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

Con relación a la categoría de educación financiera se les preguntó a los académicos si cuenta con conocimiento acerca de educación financiera, como se puede observar en la figura 1, la mayoría de los académicos equivalente a un 66% consideran que cuentan con los saberes sobre la educación financiera, mientras que el 34% consideran que cuentan con un poco de información de este tema. Es necesario mencionar que ningún docente expresó no tener información sobre al respecto.

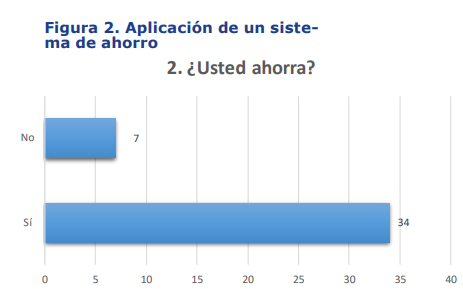

Otro de los cuestionamientos que se les hizo a los académicos, es si ¿Cuenta con un sistema de ahorro? Ya que es un elemento importante dentro de la educación financiera.

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

Con respecto a si los académicos llevan a cabo un sistema de ahorro, los datos de la figura 2 muestra que la mayoría de ellos si llevan a cabo un ahorro, lo cual se ve reflejado porque el 81% contesto que si, lo que indica la práctica de uno de los elementos que implica la educación financiera, aunque el 19% dice no llevar un ahorro.

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

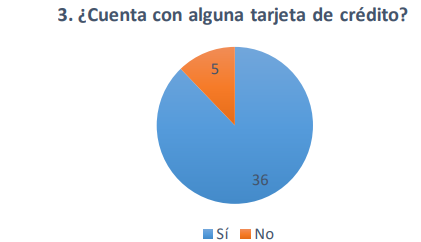

También se les cuestionó si cuentan con una tarjeta de crédito de los 42 encuestados, 36 de ellos mencionan que si cuentan con una tarjeta de crédito y solo 5 de ellos mencionaron que no. Dichos datos muestran que el 88% de los académicos tienen endeudamiento.

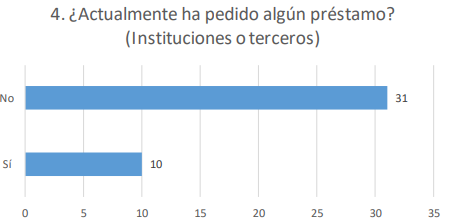

Así mismo, se les pregunto se ha tramitado algún préstamo en alguna institución bancaria o a terceros.

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

Con respecto a este indicador de préstamos, el 76% presentó que no había adquirido recientemente algún tipo de préstamo, ya sea a una institución bancaria o a terceros (personas físicas), mientras que el restante 24 % mencionaron que si han solicitado algún préstamo

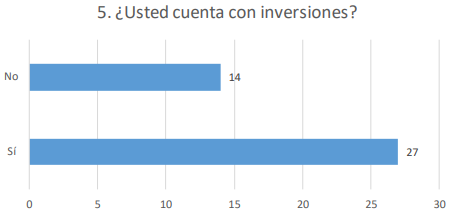

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

Asimismo, al cuestionarle a los docentes acerca de sus inversiones, 34% expresó que no aplicaba para ellos, mostrando un contraste algo más balanceado al de las preguntas anteriores.

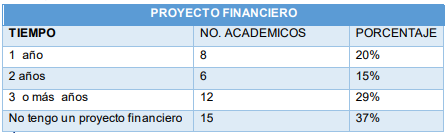

Fuente: Elaboración propia con base en los datos tomados de los resultados de la escala aplicada

Por último, la Figura 5 muestra los lapsos de tiempo en los cuales los docentes tienen planificado algún proyecto financiero. Es importante destacar que 37% estableció que no cuentan con ningún proyecto financiero, seguido por proyectos financieros en plazos de 3 años o más con un 29%, proyectos de un año por 20% y se finaliza con los proyectos financieros de 2 años con un 15%.

Derivado de lo anterior, se puede observar que un 66% de los académicos tiene conocimiento del manejo del dinero a través del tiempo, por lo cual, esta información les permite estar familiarizados con las inversiones que son más convenientes para ellos, según su dinámica de vida, creando el escenario en que esos activos generados con dichas inversiones les haga posible obtener una libertad financiera que, a su vez, les proporcionará una vida de mejor calidad.

Por lo contrario, aquellos docentes que desconocen el beneficio de los hábitos del ahorro con el tiempo para diseñar un proyecto financiero que les permita vivir mejor, utilizan las oportunidades financieras de formas que no los benefician como individuos, debido al desconocimiento de las tasas de interés del mercado de dinero, lo que puede llevar al endeudamiento por malas decisiones financieras.

Por lo tanto, se recomienda en medida de las posibilidades de cada persona, el contar con una sola tarjeta de crédito que le permita obtener algunos beneficios financieros, conociendo las fechas de corte y de pago para cubrir la totalidad de este crédito, así como evitar en medida de lo posible adquirir otros compromisos de pago con altos costos de financiamiento, como lo son los préstamos. De la misma manera, se cree conveniente construir sistemáticamente un proyecto financiero a largo plazo, de ser posible utilizando las herramientas digitales de acceso al público general, preferentemente a un plazo de 10 años. Es importante que accedan a pláticas, talleres, cursos, conferencias para que les sea posible conocer el valor del dinero a través del tiempo.

Se puede destacar que la Universidad Veracruzana facilita todos estos recursos didácticos para tener un mejor manejo de los recursos financieros.

Fortalecer la educación financiera es, por lo tanto, crucial para preparar a esta población para manejar sus finanzas de manera competente a medida que se acercan a etapas de la vida que implican mayores responsabilidades financieras, incluida la potencial inversión.